부동산 투자 광풍, P2P 집어 삼켰다

입력 : 2016.12.12

개인 간(P2P) 대출 시장에 부동산 투자 광풍(狂風)이 불고 있다.

12일 P2P 금융시장 동향을 분석하는 크라우드연구소에 따르면 지난달 30일 기준 부동산 담보 대출 및 프로젝트파이낸싱(PF) 대출은 2617억원으로 전체 P2P 누적 대출액 4920억원의 53.1%를 차지했다. 올해 초(33억원)보다 78.3배 증가한 것으로, 부동산 대출이 전체 대출에서 차지하는 비중도 1월(42.3%)보다 증가했다.

아직 시중금리가 2%를 넘지 못하는 시점에서, 부동산 P2P 대출은 연 10%대의 수익을 올릴 수 있어 투자자들에게는 매력적인 투자처로 자리매김하고 있다.

하지만 전문가들은 부동산 P2P 대출이 일정 수익을 조건 없이 가져다주는 것이 아니라 원금 손실이 있을 수도 있는 ‘투자’인 만큼, 투자 업체와 투자하는 대상에 대한 충분한 정보를 갖고 주의를 기울여 투자해야 한다고 조언한다.

◆ 수익률 10%대의 중금리 상품으로 외연 크게 확장

- ▲ 저금리 기조에 조금이라도 높은 금리를 찾는 투자자들이 부동산 P2P에 몰리고 있다. /조선일보 DB

부동산 P2P 대출은 기준금리 2% 이하의 저금리 시대에 연 10%대의 수익률을 보장하는 중금리 상품으로 큰 인기를 얻고 있다.

지난달 부동산을 포함한 P2P 담보대출의 평균 수익률은 14.56%로, 전체 P2P 업체 평균 수익률(12.09%)과 P2P 신용 대출 평균 수익률(11.65%)보다 각각 2.47%포인트, 2.91%포인트 높았다.

부동산 P2P업체의 누적 대출액은 지난달 2617억원으로 집계됐으며 이는 전체 P2P 누적 대출액 4920억원의 53.1%였다. 국내 P2P업체 대출액 상위 1~5위 업체의 누적대출액 대비 부동산 대출액은 79.1%였다. P2P업계 1위인 테라펀딩과 4·5위 업체, 루프펀딩·투게더앱스는 부동산 담보 및 PF 대출만 하는 부동산 P2P업체였다.

P2P 대출 시장에서 부동산 대출이 강세를 보이는 것은 수익률뿐 아니라 부동산 대출이 갖는 상대적 안정성과 낮은 진입장벽 때문이다.

차미나 크라우드연구소 선임연구원은 “부동산 대출의 경우 담보물이 있기에 투자를 받은 회사가 망하거나 부도가 나더라도 담보 처분을 통해 투자금액을 변제 받을 가능성이 더 높다”고 말했다.

이승행 한국P2P금융협회장은 “신용대출의 경우 사업을 하려면 높은 수준의 신용평가 알고리즘이 필요한데, 이는 신규 업체에 진입장벽으로 작용한다”며 “이에 따라 신규 진입 업체들은 상대적으로 장벽이 낮은 담보 대출 위주로 사업을 시작해 공급 차원에서도 부동산 담보 대출의 규모와 비중이 커지고 있는 것”이라고 말했다.

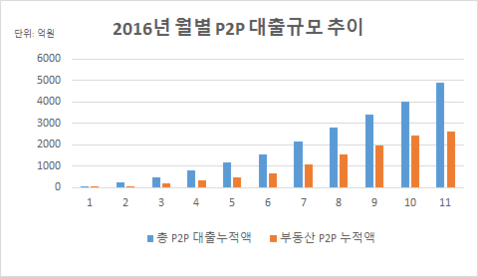

- ▲ 2016년 개인 간(P2P) 대출 규모 월별 추이. /자료=크라우드연구소

◆ 투자자 보호 장치 완벽하지 않아…투자 내용 충분히 숙지해야

한국P2P금융협회에 따르면 지난달 30일을 기준으로 P2P 금융사의 대출 부도율은 공식적으로는 0%다. 상환일로부터 30일 이상 90일 미만 상환이 지연되는 비율을 계산한 연체율은 0.35%로 국내 시중은행 대출연체율인 0.81%에 비하면 낮다.

그렇다고 걱정거리가 없는 것은 아니다. P2P 투자는 일반 예금처럼 예금자보호법에 따라 보호받을 수 있는 대상이 아니다. 높은 수익률만 보고 무작정 투자했다가는 손실을 볼 가능성도 있는 것이다.

양태영 테라펀딩 대표는 “P2P 금융을 통한 부동산 투자도 주식 투자와 같다고 보면 된다”며 “투자자는 투자한 금액을 잃을 수도 있다는 생각을 해야 하며, 투자하는 상품과 업체에 대한 충분한 정보를 가지고 주의를 기울여야 한다”고 말했다.

이승행 협회장은 “아직까지 P2P대출의 부도율에 대한 정의가 명확히 내려지지 않은 상태”라며 “협회 차원에서 기준안을 만들어 협회 회원사들에 배포할 예정”이라 밝혔다.

원문보기:

http://biz.chosun.com/site/data/html_dir/2016/12/12/2016121200581.html?main_hot1#csidx5b5acfdcca9d1e2a7fbcc6a93b80634

Copyrights © ChosunBiz.com

'◐ 경제.부동산의 칸 .. > *신탁, 리츠, 펀드, 주식, PF, P2P ' 카테고리의 다른 글

| [부동산Q&A] 부동산 펀드의 장점과 단점은 (0) | 2017.01.22 |

|---|---|

| [단독] 부동산신탁사 수주 1조 넘었다 (0) | 2017.01.05 |

| 부동산 펀드의 배신…연 6%수익 기대했는데 배당금 '0' (0) | 2016.12.04 |

| 행정공제회, 부동산 특화 스페셜시츄에이션 펀드에 700억 투자 (0) | 2016.10.09 |

| 리츠, 가계 금융·부동산의 새로운 지도를 그린다 (0) | 2016.09.23 |